Vous importez des marchandises et tout semble en ordre : la facture est correcte, le prix paraît logique, la marchandise arrive sans problème.

Puis, quelques mois plus tard, un courrier des douanes tombe : valeur en douane incorrecte. Transport oublié, Incoterm mal interprété, frais non intégrés… et la note peut vite grimper.

Le plus frustrant ? Dans la majorité des cas, l’erreur n’est ni volontaire ni frauduleuse. Elle vient simplement d’une notion mal comprise : la valeur en douane.

Or, la valeur en douane est l’un des éléments les plus contrôlés par l’administration douanière. Une erreur — même involontaire — peut entraîner un redressement, un rappel de droits et taxes, voire des pénalités financières.

Pourtant, beaucoup d’importateurs pensent encore, à tort, que la valeur en douane correspond simplement au montant indiqué sur la facture fournisseur. En réalité, le calcul est plus large… et souvent mal anticipé.

Dans cet article, nous allons voir clairement et pas à pas comment calculer correctement la valeur en douane, quelles règles appliquer et surtout comment éviter les erreurs les plus fréquentes pour importer en toute sérénité.

Qu’est-ce que la valeur en douane ?

La valeur en douane est la base de calcul utilisée par les autorités douanières pour déterminer :

- les droits de douane

- la TVA à l’importation

- certaines taxes spécifiques

Ce n’est pas uniquement le prix de la marchandise.

Elle correspond à la valeur économique réelle des marchandises au moment de leur entrée sur le territoire douanier.

À ne pas confondre

- Valeur commerciale : prix figurant sur la facture

- Valeur en douane : valeur ajustée selon les règles douanières

- Valeur fiscale : valeur servant au calcul de la TVA

Pourquoi une mauvaise valeur en douane peut entraîner un redressement

Les douanes disposent de nombreux outils pour détecter les incohérences :

- bases de données de prix

- contrôles documentaires

- audits a posteriori

- recoupement avec les Incoterms et les flux logistiques

Une sous-évaluation, volontaire ou non, est considérée comme une infraction.

Conséquences possibles

- rappel des droits et taxes non payés

- pénalités financières

- intérêts de retard

- blocage ou retard de marchandises

- perte de crédibilité auprès des douanes

Les méthodes de détermination de la valeur en douane

La réglementation douanière prévoit 6 méthodes, appliquées dans un ordre précis.

1. La valeur transactionnelle (méthode principale)

Utilisée dans la grande majorité des importations

Il s’agit du prix réellement payé ou à payer pour les marchandises, ajusté de certains éléments obligatoires.

2 à 6. Autres méthodes (si la valeur transactionnelle n’est pas applicable)

- valeur de marchandises identiques

- valeur de marchandises similaires

- méthode déductive

- méthode du coût de production

- méthode de dernier recours

Dans cet article, nous nous concentrons sur la méthode transactionnelle, la plus courante.

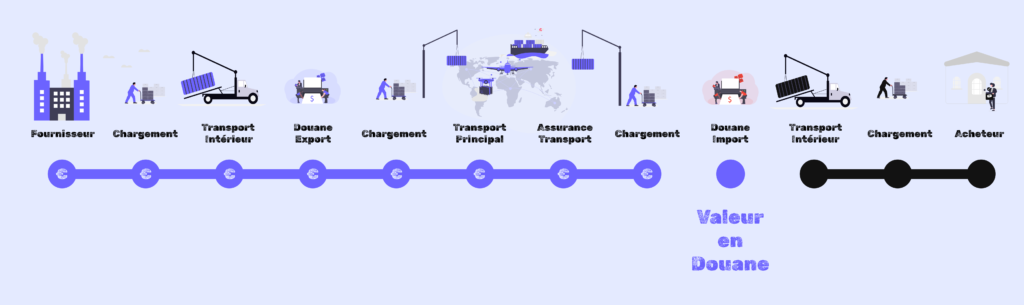

Comment calculer la valeur en douane (méthode transactionnelle)

Formule simplifiée

Valeur en douane =

Prix payé ou à payer

+ frais de transport jusqu’à l’entrée sur le territoire douanier

+ assurance

+ frais annexes liés à la vente

Quels frais doivent être inclus dans la valeur en douane ?

Frais à inclure obligatoirement

- transport international (maritime, aérien, routier)

- assurance transport

- commissions (sauf commissions d’achat)

- redevances et royalties liées à la vente

- frais d’emballage

- frais de manutention avant l’entrée en UE

Frais à exclure

- transport après l’entrée sur le territoire douanier

- droits de douane

- TVA

- remises commerciales réelles et justifiées

- frais financiers non liés à la vente

L’impact des Incoterms sur la valeur en douane

Le rôle des Incoterms dans la valeur en douane (là où tout se joue)

Les Incoterms sont souvent perçus comme un simple détail contractuel.

En réalité, ce sont eux qui expliquent qui paie quoi entre le vendeur et l’acheteur… et donc ce qui doit être inclus dans la valeur en douane.

Beaucoup d’erreurs de valeur en douane viennent d’un Incoterm mal compris ou appliqué par automatisme.

Pourquoi les Incoterms ont un impact direct sur la valeur en douane

Un Incoterm ne change pas le montant de la facture par hasard.

Il détermine jusqu’où le vendeur prend en charge :

- le transport

- l’assurance

- certains frais logistiques

Et pour la douane, la question est toujours la même :

Quels frais ont été engagés pour amener la marchandise jusqu’à la frontière ?

Besoin d’un audit douanier

Nos experts vous aident à vérifier vos déclarations et à prévenir toute erreur coûteuse.

Découvrez comment éviter un redressement douanier et calculez votre valeur en douane correctement.

Les Incoterms les plus courants… et les pièges associés

EXW – “Je récupère tout à l’usine”

EXW peut sembler simple et économique.

En pratique, c’est souvent l’Incoterm qui génère le plus d’erreurs.

Presque tous les frais (transport, assurance, formalités) sont à ajouter à la valeur en douane.

À retenir :

EXW = facture basse, valeur en douane élevée après ajustements.

FOB – “Je prends le relais au port de départ”

FOB est très utilisé en maritime.

La facture couvre la marchandise jusqu’au chargement à bord.

Le transport international et l’assurance restent à votre charge et doivent être ajoutés à la valeur en douane.

Erreur fréquente : penser que FOB inclut le transport principal.

CIF / CIP – “Tout semble déjà inclus”

Avec CIF ou CIP, transport et assurance sont en principe inclus dans la facture.

Cela rassure… mais peut aussi endormir la vigilance.

👉 Il faut toujours vérifier le détail de la facture pour s’assurer que les montants sont bien cohérents.

À retenir :

CIF ≠ aucune vérification.

DAP / DDP – “Livré chez moi, donc plus simple ?”

Ces Incoterms donnent l’impression que tout est réglé par le vendeur.

Mais pour la douane, ce n’est pas si simple.

👉 Les frais après l’entrée sur le territoire ne doivent pas être inclus dans la valeur en douane.

Risque courant :

une valeur en douane surévaluée à cause de frais domestiques inclus par erreur.

| Incoterm | Transport inclus | Assurance incluse | Risque d’erreur |

| EXW | – | – | Élevé |

| FOB | – | – | Moyen |

| CIF | OUI | OUI | Faible |

| DDP | OUI | OUI | Élevé |

Le bon réflexe à adopter avec les Incoterms

Plutôt que de se demander “Quel Incoterm est utilisé ?”, posez-vous toujours cette question :

Quels frais sont inclus dans la facture, et lesquels ne le sont pas ?

C’est cette analyse, plus que le nom de l’Incoterm, qui sécurise la valeur en douane.

À retenir

Les Incoterms ne servent pas seulement à organiser le transport.

Ils influencent directement la valeur en douane… et donc le montant des droits et taxes.

Pour éviter toute erreur, vérifiez que l’Incoterm choisi est correctement appliqué selon notre [guide sur les Incoterms].

Exemple concret de calcul de valeur en douane

Situation réelle

Vous importez des marchandises depuis la Chine vers la France.

- Produit : pièces électroniques

- Fournisseur : Chine

- Incoterm : FOB Shanghai

- Quantité : 1 palette

Documents reçus

- Facture fournisseur : 10 000 €

- Facture du transporteur maritime : 1 200 €

- Assurance transport : 100 €

À ce stade, beaucoup d’importateurs pensent que la valeur en douane est de 10 000 €.

Ce n’est pas correct.

Étape 1 – Identifier le point d’entrée douanier

La douane s’arrête à un point précis : l’entrée sur le territoire douanier de l’UE.

Tout ce qui est payé avant ce point doit être pris en compte.

Étape 2 – Partir du prix réellement payé

Prix facture fournisseur :

10 000 €

C’est la base du calcul.

Étape 3 – Ajouter les frais non inclus dans l’Incoterm

Avec un Incoterm FOB, le fournisseur ne paie pas :

- le transport international

- l’assurance

Ces frais sont donc à ajouter à la valeur en douane.

- Transport maritime : + 1 200 €

- Assurance : + 100 €

Étape 4 – Faire le calcul final

- Prix des marchandises 10 000 €

- + Transport international 1 200 €

- + Assurance 100 €

- ———————————–

- VALEUR EN DOUANE 11 300 €

Valeur en douane à déclarer : 11 300 €

C’est sur cette base que seront calculés :

- les droits de douane

- la TVA à l’importation

L’erreur la plus fréquente dans ce cas

“Le transport est facturé à part, donc je ne l’intègre pas.”

Pour la douane, peu importe le nombre de factures.

Ce qui compte, c’est ce que vous avez réellement payé pour importer la marchandise.

Le bon réflexe à adopter

Avant chaque déclaration, posez-vous cette question simple :

Ai-je ajouté tous les frais payés avant l’entrée de la marchandise dans l’UE ?

Si la réponse est oui et que vous pouvez le prouver avec des documents, votre calcul est solide.

À retenir

Une valeur en douane bien calculée, c’est un calcul que vous pouvez expliquer simplement, facture à l’appui.

Les erreurs les plus fréquentes (et pourquoi elles arrivent)

La plupart des erreurs liées à la valeur en douane ne viennent pas d’une volonté de tricher.

Elles viennent surtout de raccourcis, de manque de temps ou de mauvaises habitudes.

Voici les erreurs que les douanes rencontrent le plus souvent — et comment les éviter.

Se fier uniquement à la facture fournisseur

C’est l’erreur la plus courante.

Beaucoup d’importateurs pensent que si la facture est correcte, tout l’est aussi.

Problème : la facture ne reflète pas toujours le coût réel de l’importation.

Comment éviter l’erreur :

Posez-vous systématiquement la question :

Quels frais ai-je payés pour amener cette marchandise jusqu’à la frontière ?

Oublier les frais de transport ou d’assurance

Quand le transport est géré par un prestataire différent du fournisseur, il est souvent… oublié.

Résultat : une valeur en douane incomplète.

C’est précisément ce type d’oubli que la douane repère lors d’un contrôle.

Comment éviter l’erreur :

Centralisez facture fournisseur et facture transport avant de déclarer.

Mal interpréter l’Incoterm

L’Incoterm est souvent choisi par habitude, sans être réellement analysé.

Pourtant, il détermine qui paie quoi — et donc ce qui doit être ajouté à la valeur en douane.

Un Incoterm mal compris entraîne presque automatiquement une mauvaise valeur en douane.

Comment éviter l’erreur :

Relisez l’Incoterm à chaque nouveau flux, même s’il vous semble “connu”.

Sous-évaluer la marchandise pour “payer moins”

Cela peut sembler tentant, surtout sous pression des coûts.

Mais c’est aussi l’erreur la plus risquée.

Les douanes disposent de références de prix et détectent rapidement les incohérences.

Comment éviter l’erreur :

Déclarez la valeur réelle. Le risque financier d’un redressement est toujours supérieur à l’économie espérée.

Ne pas conserver les justificatifs

Une valeur en douane peut être correcte… mais impossible à prouver.

Et sans justificatifs, c’est votre parole contre celle de l’administration.

Comment éviter l’erreur :

Archivez systématiquement :

- factures

- contrats

- preuves de paiement

- documents de transport

Changer de méthode de calcul d’une importation à l’autre

Quand chaque dossier est traité différemment, les incohérences apparaissent rapidement.

C’est souvent lors d’un audit que ces différences ressortent.

Comment éviter l’erreur :

Mettez en place une méthode standard, simple et documentée.

À retenir

La plupart des redressements ne viennent pas d’une fraude, mais d’un manque de méthode.

Une valeur en douane claire, expliquée et documentée est votre meilleure protection.

Comment sécuriser sa valeur en douane et éviter un redressement

Bonnes pratiques essentielles

- vérifier systématiquement l’Incoterm

- standardiser le mode de calcul

- conserver tous les documents (factures, contrats, preuves de paiement)

- aligner valeur en douane, HS Code et origine

- former les équipes import

Solutions avancées

- audit douanier préventif

- rescrit douanier

- accompagnement par un commissionnaire ou un expert douane

Que faire en cas de doute ou de contrôle douanier ?

Anticiper est toujours préférable à corriger.

En cas de doute :

- demander un avis formel (rescrit)

- revoir ses déclarations avant contrôle

- corriger volontairement une erreur détectée

Une approche proactive est souvent mieux perçue par l’administration.

Conclusion

La valeur en douane est un élément clé du dédouanement. Une mauvaise évaluation peut coûter cher, tant financièrement que opérationnellement.

En appliquant une méthode rigoureuse, en comprenant les Incoterms et en conservant les bons justificatifs, il est possible de sécuriser ses importations et d’éviter un redressement douanier.

FAQ – Valeur en douane : les questions les plus fréquentes

Non.

Le montant figurant sur la facture fournisseur correspond à la valeur commerciale.

La valeur en douane est plus large : elle inclut tous les frais engagés pour amener la marchandise jusqu’à l’entrée sur le territoire douanier (transport international, assurance, frais annexes, etc.).

Une facture correcte ne garantit donc pas une valeur en douane correcte.

Pas exactement.

La valeur CIF (Cost, Insurance and Freight) inclut en principe la marchandise, le transport et l’assurance jusqu’au port d’arrivée.

Dans la majorité des cas, la valeur CIF se rapproche de la valeur en douane, mais elle doit toujours être vérifiée et ajustée si certains frais sont manquants ou excessifs.

CIF n’exonère jamais d’un contrôle du calcul.

Oui, directement.

L’Incoterm détermine quels frais sont inclus dans la facture et lesquels restent à la charge de l’importateur.

Ces frais doivent ensuite être ajoutés ou exclus du calcul de la valeur en douane.

Un Incoterm mal compris est l’une des principales causes de redressement douanier.

Oui.

Il est possible de corriger une valeur en douane a posteriori, notamment via une déclaration rectificative.

Corriger volontairement une erreur est généralement mieux perçu par l’administration que de la laisser être découverte lors d’un contrôle.

C’est toujours l’importateur (ou son représentant en douane) qui est responsable de la valeur déclarée, même si le calcul est réalisé par un prestataire.

En cas de contrôle, la responsabilité finale ne peut pas être transférée au fournisseur ou au transporteur.

Une valeur en douane incorrecte peut entraîner :

- un rappel de droits et taxes

- des intérêts de retard

- des pénalités financières

- un contrôle approfondi des flux futurs

Même en l’absence de fraude, une erreur répétée peut dégrader la relation avec les douanes.

La clé est la traçabilité documentaire.

Vous devez être en mesure de présenter :

- la facture fournisseur

- les factures de transport et d’assurance

- les contrats ou accords commerciaux

- les preuves de paiement

Une valeur en douane bien calculée est une valeur que l’on peut expliquer et justifier facilement.

Oui.

Les douanes peuvent effectuer des contrôles a posteriori, parfois plusieurs mois, voire années après l’importation.

C’est pourquoi la conservation des documents est essentielle.

Les meilleures pratiques consistent à :

- standardiser la méthode de calcul

- analyser systématiquement l’Incoterm

- conserver tous les justificatifs

- former les équipes import

- demander un rescrit douanier en cas de doute

Anticiper coûte toujours moins cher que corriger.